你的位置:开元体育官网登录入口 > 新闻中心 >

kaiyun体育 一、棕榈油季节性增产实现-开元体育官网登录入口

发布日期:2024-07-04 04:14 点击次数:144

kaiyun体育

kaiyun体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

作家 | 中信建投期货 磋商发展部 石丽红

磋商助理涂标

本说明完成手艺 | 2024年05月26日

进攻领导:本说明不雅点和信息仅供合乎证监会稳妥性科罚规定的期货来回者参考。因本平台暂时无法确立拜访死心,若您并非合乎规定的来回者,为戒指来回风险,请勿点击检察或使用本说明任何信息。对由此给您形成的未便暗示诚挚歉意,感谢您的交融与配合!

本周油脂板块宽幅颤动,周初受国内宏不雅地产事件刺激,重复南好意思大水事件影响,油脂板块随从巨额商品高潮。跟着棕榈油高频产量数据发布、好意思豆训诲程度超预期,油脂板块上行受阻,而菜油受乌克兰霜冻天气题材用功于,保握相对强势。周末宏不雅心绪降温,好意思联储降息手艺节点预期后移,多头增仓意愿不及,油脂板块再次总结基本面,颤动下行。总体来看,天气将成为油脂板块近期博弈的重心,品种间有望分化。

一、棕榈油季节性增产实现,短期内短少进取驱动

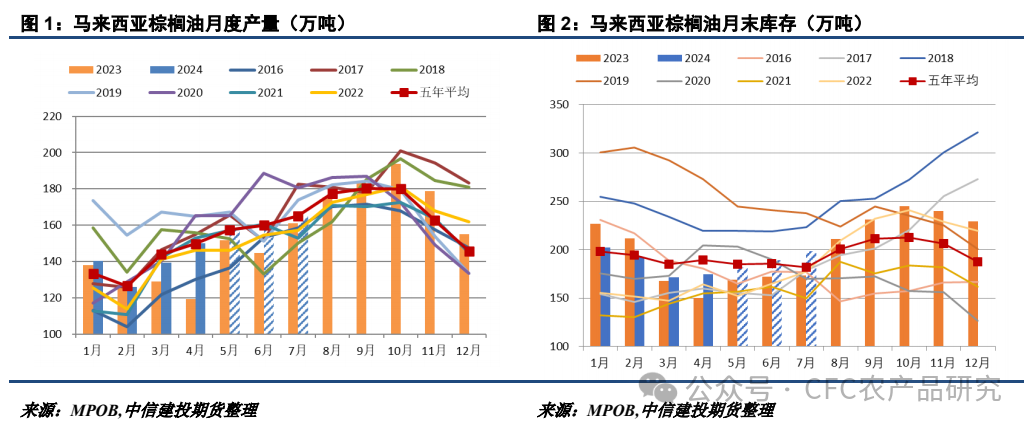

本周MPOA、SPPOMA产量数据均流露季节性增产势头彰着,MPOA1-20日数据流露马来半岛增产24.68%,东马来西亚增产7.8%,全马增产18.12%,按照这个趋势全月产量增幅有望达到15%,达到165-170万吨把握。但另一方面ITS和Amspec高频出口数据流露5月1-25日出口量差异为112.5万吨和107.34万吨,同比增长2.4%和3.1%,主要受5月23日印度单日成交较多影响。全月来看出口有望与上月握平,若消费保握相对稳重,5月马棕累库概率较大,预测在195-200万吨之间。

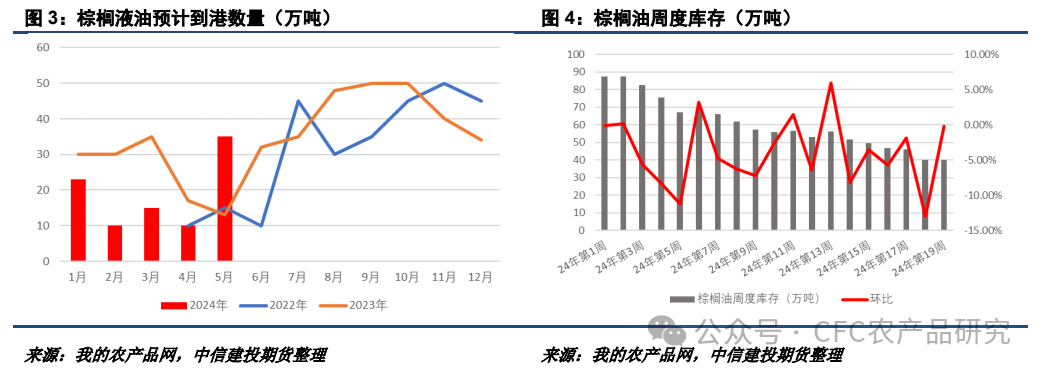

中国销区方面,本周有6月/7月船期买船,按现在趋势预测6月和7月棕榈油买卖买船数目均在30万吨以上,供应获取改善。按照阛阓预估到港数据,5月棕榈液油数目环比增长较多,远超客岁同时,部分弥补1-4月份买船数目缺口。从周度库存来看,天然短期内棕榈油仍有去库预期,但幅度照旧大为减少,预测棕榈油供应在6月份触底回升,库存有望企稳回升。

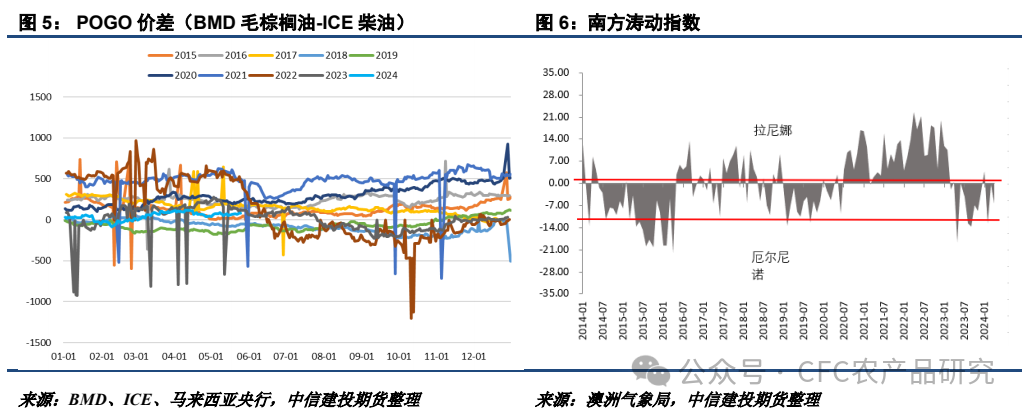

在马来西亚产量收复重复中国入口改善的布景下,短期内棕榈油在基本面脉络短少进取驱动。从更长的手艺圭臬看,棕榈油三季度以后潜在的利多题材主要有生物柴油需求增量和印尼减产的可能性。本周印尼动力和矿产资源部发布音问称启动测试B40的可行性,关系进程将在10月16日完成,即便B40被证据,09合约上也较繁难到提振。从现在的POGO价差来看,生物柴油的潜在需求并不彰着。

受2023年8-10月份厄尔尼诺的影响,阛阓宽阔预期6-8月份印尼的棕榈油产量可能受到影响。从MPOA和UOB预估的马来产量数据来看,围聚加里曼丹岛的沙巴和沙捞越产量如实不如西马,在某种程度上也赐与了多头一定的思象空间。鉴于GAPKI数据的滞后性,6月之后可重心海涵马来-印尼产地价差情况,来判断印尼供应方面是否偏紧。

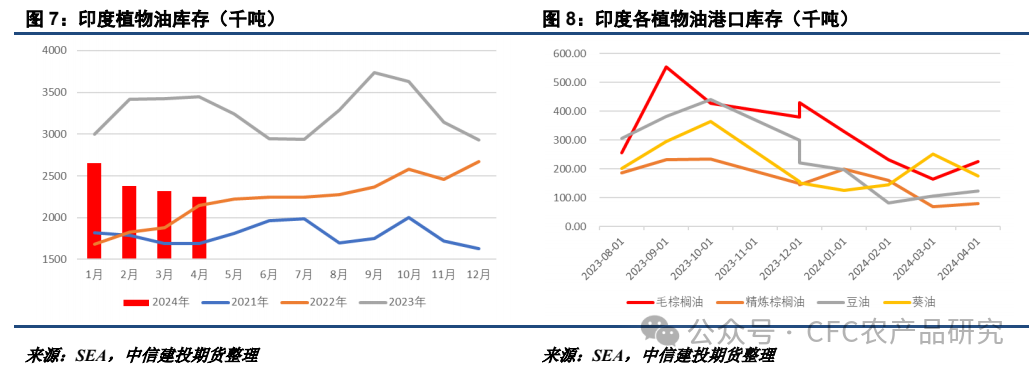

印度的入口需求或为马棕提供一定守旧。5月中下旬以来,印度入口CPO和OLN的表面利润均为正,与之相对应的是葵油入口利润的倒挂。4月印度棕榈油入口数目68.4万吨,环比增多40.9%,葵油入口数目23.5万吨,环比减少47.3%,按照这种趋势,5月印度棕榈油入口占比擢升概率较高。

SEA数据流露4月印度植物油库存224.5万吨,处于相对低位,从结构上看毛棕油和24度液油的库存上升,葵油则有所下落。RKX数据流露4月30日印度植物油库存60.41万吨,比4月15日增多了7.32万吨。尽管开斋节事后印度消费环比预期走弱,但在葵油入口利润耐久倒挂的情况下,棕榈油仍有可能部分取代葵油份额。

二、豆菜约略插足天气题材岑岭期,阛阓对乌克兰霜冻或过度计价

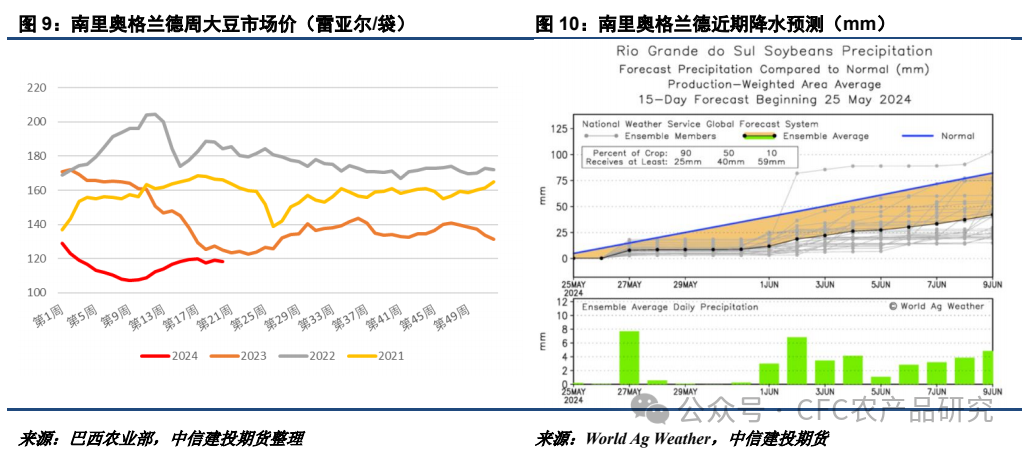

本周巴西南里奥格兰德州的大水给阛阓带来较大心绪,按照Comex Stat的统计,南里奥格兰德州5-6月对华大豆发船数目的平均水平在250-320万吨把握,即形成影响的量级上限也就在300万吨,较难闭塞400万吨。另外南里奥格兰德农作物机构暗示大水形成大豆水分含量偏高,而当地干燥机数目有限。从这一角度而言,7-8月国内大豆供应数目及质料可能产生一定影响,关于09合约而言具有提昂然用。

大水的发生也对当地大豆阛阓价钱形成一定提振,但幅度相对有限,况兼与历史数据对比,当地大豆价钱处于偏低水平,供应全体上难言病笃。World Ag Weather预测流露后期南里奥格兰德州降水将全体走弱,预测阛阓心绪将旯旮走弱,不宜对该事件过度计价。

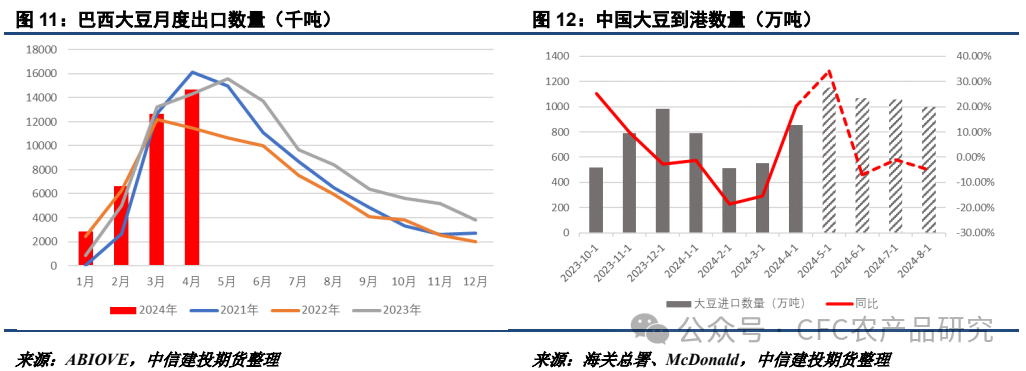

近期巴西大豆CNF报价有所上升,导致好意思湾-巴西CNF价差、好意思西-巴西CNF价差有一定收窄。重复巴西大豆含水量较高的影响,不甩掉后期中国入口7-8月船期大豆有可能聘任增多对其他产区的需求。从现在的相差口数据来看,巴西大豆月度出口数目常常,中国近月预期到港数目宽松,全体上合乎阛阓预期。所谓到港蔓延的题材或在三季度智力有所体现。

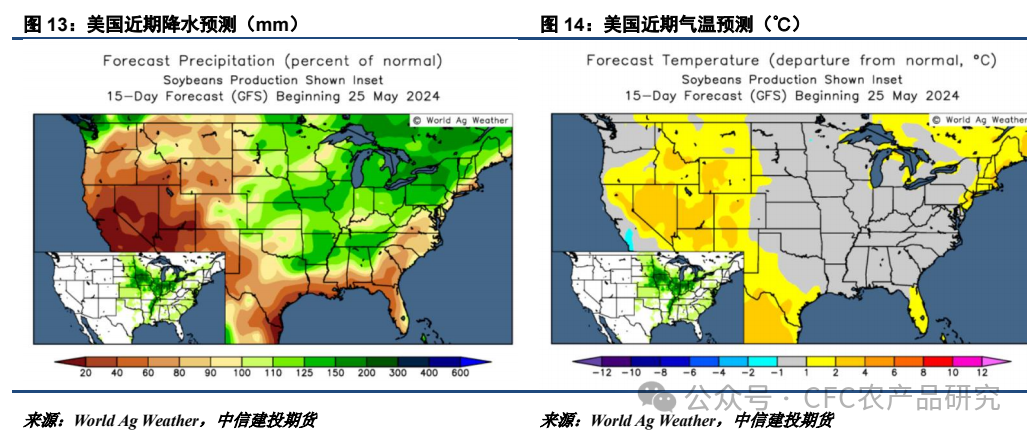

随最先艺节点插足6月,预测天气题材的优先级要高于物流运载题材。近期好意思国中西部产区迎来多轮降雨,一定程度上不利于大豆的训诲。征象数据流露6月好意思国可能出现风暴风光,若是降雨问题进一步发酵,有可能形成USDA6月说明大豆训诲面积不达预期影响。

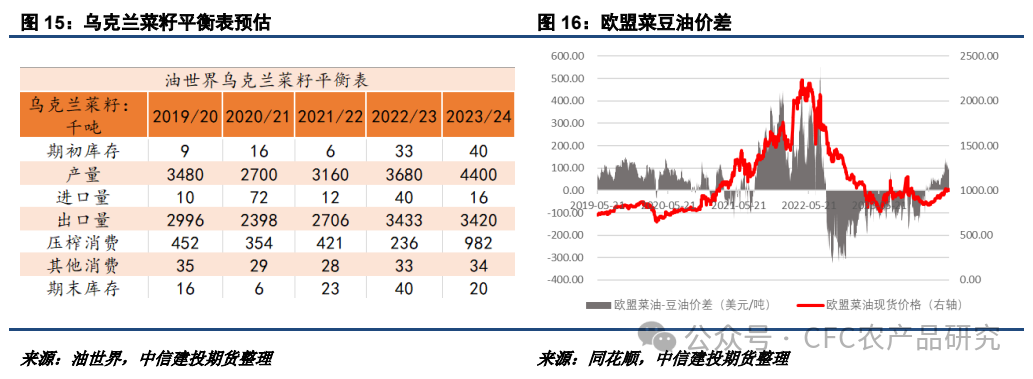

比起豆系,菜系天气题材发酵的手艺节点更早,本周乌克兰霜冻题材升温,使得周中菜油发达相对偏强。乌克兰地盘部5月23日统计其春播基本末端,油籽训诲面积略低于揣测打算面积。阛阓上对霜冻形成乌克兰菜籽的减产幅度揣测不同,乌克兰磋商公司 APK-Inform征引科学家不雅点合计霜冻对小麦、大麦、油菜籽和豌豆作物全体产量形成的亏蚀在20%-30%,但对油菜籽未有揣测,乌克兰农业委员会则合计菜籽产量可能不到410万吨。

岂论乌克兰菜籽最终减产幅度若何,从欧盟菜豆油价差发达来看,菜油价钱全体偏强运行。4月17日APK-Inform预测乌克兰油菜籽出口数目360万吨(同比-2%),议论到霜冻的影响,其出口数目还有下落空间,关于欧盟菜油供给压力的出清具有意好作用。

但欧洲发生的霜冻形成的减产影响只怕能传导到国内,舛误在于减产能否让欧盟入口更多的加拿大菜籽,从而减少加拿大的出口卖压。油天下本周上调加拿大新季菜籽产量预期到2030万吨,若是欧盟的入口需求增量不及以隐敝加菜籽供应的旯旮改善数目,加拿大仍将濒临较大压力。

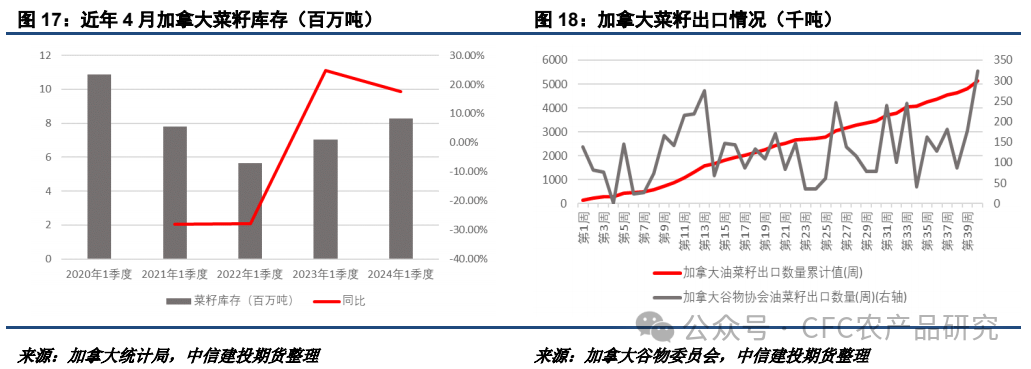

一季度末加拿大菜籽库存826万吨,为连年来的高值,现在加拿大周度累计出口数目513.5万吨,离700万吨的出口主见还有较多距离。若是加拿大的出口卖压恒久存在,那么国内菜籽供应面目转紧是很难实现的。

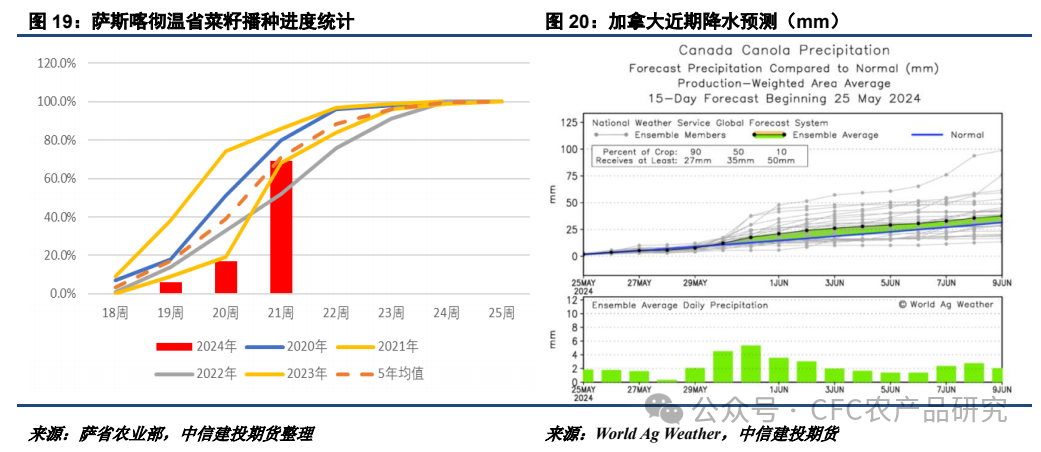

前期加拿大降雨一定程度上影响了作物的播撒,但凭证萨斯喀彻温省5月14-20日的周度说明流露,现时菜籽播撒程度已达到历史常常水平,况兼前期降雨的发生还有意于泥土墒情的改善,从而加大增产的可能性。至少从现在的天气预测来看,加拿大天气发生利多炒作的概率不高。

回到中国销区的执行层面,本周仍有8月/9月远期菜籽买船成交,从现在的买船统计数目来看,6-9月份的菜籽供应数目是有余的,况兼国内菜油基差承压相称彰着,前期大皆的菜油库存很难蹧跶。在这种情况下,近期国内对菜系天气的计价存在过度风险,除非加拿大菜籽产区发生顶点天气,不然菜油09合约确现时价钱在现货层面是不具备执行守旧的。

轮廓以上磋商,短期来看棕榈油较为显赫的增长态势和入供词应预期的收复使得油脂板块全体濒临较大的单边高潮压力。议论到棕榈油潜在利多题材发生的手艺节点较远,阛阓更有可能海涵菜籽和大豆的天气题材。岂论是法国、德国如故乌克兰的霜冻题材,关于中国的影响皆相对转折,改日海涵的重心仍应聚焦在北好意思产区上。若是加菜籽产区未能出现较彰着的顶点天气事件,菜油单边高潮的基础就难言牢靠了。即便好意思国大豆产区也未出现顶点天气,在执行层面豆油也比菜油具有性价比,菜豆油存在走缩的可能性。

磋商员:石丽红

期货来回磋商从业信息:Z0014570

磋商助理:涂标

期货从业信息:F03128525

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:张靖笛 kaiyun体育

热点资讯

相关资讯