你的位置:开元体育官网登录入口 > 新闻中心 >

kaiyun体育 功绩欠安是该行不分成的主要原因-开元体育官网登录入口

发布日期:2024-06-12 05:01 点击次数:86

上市公司的年报季kaiyun体育,亦然投资者收货红包的分成季,此前国有六大行2023年度分成总和超4100亿元一度激发烧心。

关联词在以高分成为特质的银行业里,却有银行赈济不分成,比如郑州银行。

Wind数据表现,郑州银行成为了42家A股上市银行中独逐个家近四年未分成的银行。

功绩欠安是该行不分成的主要原因。2023年,郑州银行的营收下滑至2019年水平,归母净利润更是同比下滑23.62%。

不外股民对此并不买账。要知说念,在往时四年里,郑州银行累计盈利跳动100亿元,即等于最少的2023年,也完毕归母净利润18.50亿元。

郑州银行的日子真有那么“紧”吗?

股民“盼分成”

4月10日,郑州银行的功绩发布会上,分成成为投资者们的热心要点:“近几年为什么不分成?”“来岁会分成吗?”

郑州银行前身设立于1996年11月,2009年改名为郑州银行,2015年、2018年先后在香港、深圳上市,是宇宙首家“A+H”股上市的城商行。

其实郑州银行在2018年A股上市当年和次年进行过两次现款分成,金额别离为8.88亿元和4.40亿元。尔后,该行仅在2020年推出过转增股份的利润分拨决策,便再未进行分成。

分成对银行股而言敬爱不小。

在光大银行金融阛阓部宏不雅讨论员周茂华看来,不少银行股息率跳动同期国债、承诺及进款类家具等收益水平,对偏庄重、恒久价值型投资者具有较强眩惑力。

而银行业中,招商银行、成都银行先后将“每年现款分成比例不低于30%”写进公司规定。尤其是2023年度,高股息策略火了一年。在谋划承压的情况下,银行们通过“卷”分成来进步股息率。据信达证券研报统计,2023年多家银行股息率超6%。凭借这样的高股息本性,中国农业银行、中国银行进入2024年后股价连创历史新高。

周茂华暗意,一方面,分成是银行用真金白银呈报激动投资者,投资者赢得实实在在钞票收益;另一方面,分成也能展现银行谋划才能和财务的庄重性,有助于进步银行阛阓声誉价值,增强投资者对银行发展信心,促进银行与投资者良性轮回。

事实上,刚刚发布的新“国九条”,戒备强调了上市公司分成这一问题。

新“国九条”指出,“强化上市公司现款分成监管。对多年未分成或分成比例偏低的公司,限制大激动减持、扩展风险警示。加大对分成优质公司的激励力度,多措并举推动提高股息率。”

因此在不少投资者看来,都集四年不分成的郑州银行,在一派大手笔分成的银行同行中显得突兀,更莫得反应新“国九条”想法的分成新规。

中国东说念主民大学财政金融学院扶助郑志刚对中国新闻周刊分析,新“国九条”对上市公司不竭严格监管最紧迫的方针之一,是让投资者拿到确凿呈报。恒久不分成对郑州银行会变成两方面影响,其一,投资者会质疑其畴昔的盈利才能;其二,新“国九条”给企业戴上了分成“紧箍咒”,不分成对其成本形象会带来不利影响。

四年不分成的辗转影响,一经体当今了郑州银行的股价上。4月16日A股盘中股价最低涉及1.87元,创历史新低,比较于4.59元的刊行价跌去接近60%。为止4月29日收盘,郑州银行A股股价为1.94元,仍在低位徬徨。

就投资者呈报层面如何反应新“国九条”,郑州银行对中国新闻周刊暗意,“我即将会依据监管要求,团结自己骨子情况,详细探究利润分拨关联的各式身分,主办发展节律,与激动分享我行发展效果。”

不分成背后的“紧日子”

关于不分成的决定,郑州银行董事长赵飞给出了三大原因:一是盈利才能受到一定影响;二是进一步增强风险抵抗才能;三是留存的未分拨利润用作中枢一级成本的补充。

其实三个原因指向的是统一件事:关键时刻,要过“紧日子”。

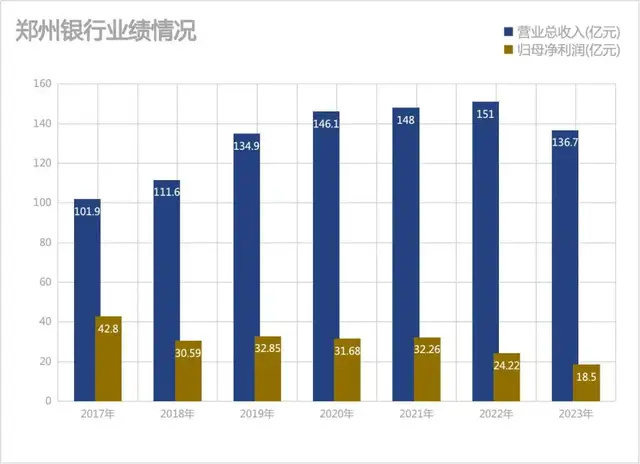

团结最新功绩看,郑州银行确乎承受了一定压力。2023年,该行完毕营业收入136.67亿元,较上年同比下落9.50%;完毕归母净利润18.50亿元,较上年同比下落23.62%。

横向对比,同为城商行的青岛银行、宁波银行、杭州银行2023年营收增幅别离为7.11%、6.4%、6.33%;净利润方面,上述三家城商行也均呈现增长景况。

纵向对比,郑州银行在阅历了2017年至2020年的高速增长后,发展速率运行放缓,直至2023年出现了近7年以来营收首降、净利润改造低的神志。

图/中国新闻周刊

关于2023年的功绩变动,郑州银行指出“受外币资产界限变化及汇率波动影响,重叠息差收窄等身分,营业收入及净利润不足同期”。

净息差是银行的中枢利润开端之一,银行业一般用净息差来筹划银行谋划的盈利才能。2023年,郑州银行净息差为2.08%,较2022年的2.27%下落19个基点。

从营收结构来看,利息收入四肢郑州银行的营进出持,在2023年全体出现下滑。申诉期内,该行完毕利息净收入117.40亿元,同比下落5.14亿元,降幅4.20%;完毕非利息净收入19.28亿元,同比减少9.20亿元,降幅32.30%。

补充中枢成本也真是有据可依。成本金充足率是筹划银行的成本是否富足遮盖其风险资产的一个紧迫方针。为止2023年末,郑州银行中枢一级成本充足率、一级成本充足率以及成本充足率别离为8.90%、11.13%以及12.38%,别离较2022年末下落0.39、0.5、0.34个百分点。

中国邮政储蓄银行讨论员娄飞鹏对中国新闻周刊暗意,城商行藏身区域经济发展,由于网点机构遮盖面较小,客户以中小微企业和个东说念主客户为主等,导致其业务发展对成本金要求较高。

再看资产质料,为止2023年底,郑州银行的不良贷款余额67.57亿元,不良贷款率1.87%。Choice数据表现,该行的不良率在已发布年报的银行中高居第一。

不外部分股民对此并不买账。若是脚下日子紧了不分成,那往时日子不紧的时辰为何也不分成?2020年至2022年,郑州银行营收同比增幅别离为8.30%、1.33%、2.03%。

何况,即便当下净利润存在波动情况,郑州银行总体上亦然盈利的。不分成的近四年,郑州银行的归母净利润总和跳动了100亿元。

关于频年来均未分成的质疑,郑州银行给出了三点原因,第一,经济环境严峻复杂,频年来洪涝灾害和新冠肺炎疫情交汇重叠,对区域经济发展带来冲击;第二,经济收复基础仍待加固,该行加大风险资产措置力度;第三,买卖银行成本监管政策要求日益趋严,留存的未分拨利润将用作该行中枢一级成本的补充。

关于2024年是否会分成的问题,郑州银行在功绩会上并未正面回复,仅暗意将按照关联法律法例和《公司规定》的规定,详细探究利润分拨关联的各式身分,与激动分享发展效果。

如何均衡?

不得不承认,关于银行而言,分成不仅是要拿出利润这样浅陋,要探究的身分其实不少。

周茂华告诉中国新闻周刊,银行分成,在积极呈报激动投资同期,也需要详细探究公司盈利、现款流情况、研发与业务拓展方面进入等,尤其是频年来部分银行净息差压力增大,银行需要均衡风险抵补才能、庄重谋划与激动投资呈报接洽。

“银行股的分成有一定行业本性,其业务发展的庄重性更为紧迫。”郑志刚补充解读,谋划发展的理解是银行分成的前提条款,保证成本充足率方针理解的情况下,再尽可能地以合理的格局来去报激动,亦然行业的共鸣。

这也导致了一个风物:天然银行们账面上利润不少,但为了违抗风险又不得不在分成层面上“有所保留”。比如郑州银行2023年的未分拨利润为153.05亿元,但分成为0。

尤其四肢区域性颜色更重的城商行,在风险注重层面要面对的挑战致使更大。

娄飞鹏进一步指出,城商行不分成约略少分成是出于这样的探究:城商行客户以中小微客户较多,面对的风险相对较大,需要充足的成本增强风险抵抗才能;同期,银行披发贷款需要占用经济成本,城商行成本充足率全体相对较低,减少分成不错将更多的利润用来补充成本。

这也体现出了郑州银行在风险应付层面的考量。为止2023年末,郑州银行披发贷款及垫款减值准备金额为118.15亿元,同比增长14.58%;2023年,郑州银行房地产业的不良贷款率高达6.48%。房地产业的不良贷款余额为18.91亿元,比较上一年增长了59.61%。

一位头部城商行里面东说念主士告诉中国新闻周刊,银行分成现时边临“两难”的神志,一边要反应证监会厚待投资者的分成倡议,另一边处所金监局对银行的风险注重会建议一定要求,在分成顺次的考量不小。

站在银行的角度看,既要承担四肢上市公司呈报股民的应尽职任,又要满足四肢金融机构的庄重性要求,傍边承压之下,是否分成、分成些许的抉择真是进攻易。

“如何分拨利润骨子上是个‘时期活’,不同宏不雅经济环境、银行自己谋划政策、阛阓环境变化等都可能影响。但全体上,庄重与可不竭谋划是底线。”周茂华说说念。

如何拿捏合理分成与庄重谋划之间的顺次kaiyun体育,将恒久观看郑州银行。

热点资讯

相关资讯